Immobilier d’entreprise 2021 : entre stabilité, reprise et manque d’offre

01.02.2022Le coronavirus a indéniablement encore perturbé le monde du travail en 2021, profitant à certains et ralentissant d’autres. Les différents secteurs de l’immobilier d’entreprise en ont pâti ou tiré parti en conséquence.

Le retour au bureau, bien qu’incomplet, amène les bâtiments tertiaires à retrouver de l’attrait. Les locaux industriels prospèrent mais les sites et bâtiments neufs deviennent rares. La rareté est déjà très (trop) présente en immobilier logistique. Les investissements restent conséquents mais pas pour tous les types d’actifs et sans égaler l’extraordinaire 2019.

(Sources : Chiffres Cecim, FNAIM et Sorovim)

Rebond prometteur pour l’immobilier de bureaux

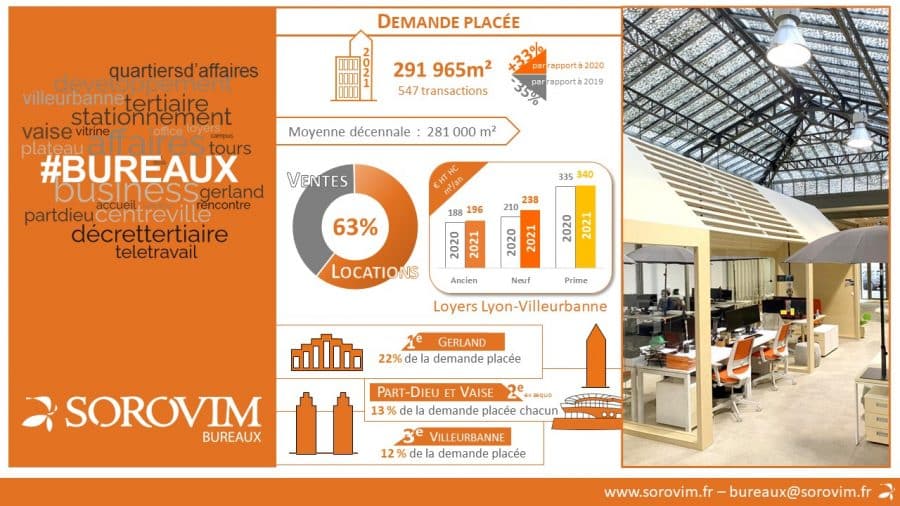

Avec 291 965m² de demande placée et 547 transactions, le marché tertiaire reprend des couleurs en 2021. 3e meilleure performance de la décennie, avec une hausse de 33% du volume transacté par rapport à 2020, les bureaux sont « back in business » à l’image des entreprises et de leurs salariés qui sont majoritairement revenus dans leurs locaux.

Signe tout de même que le Covid est passé par là, les surfaces louées/vendues sont plus petites mais plus qualitatives, symptômes de l’évolution du télétravail et du besoin d’espaces de travail réenchantés. Il faut séduire les entreprises ainsi que leurs anciennes et nouvelles recrues, plus impliquées dans les questions de RSE. En découle une part du neuf en hausse avec 54% de la demande placée, les bâtiments récents étant souvent plus confortables et moins énergivores.

Les ventes sont également en progression puisqu’elles représentent pour la première fois de la décennie 37% du volume transacté (et 25% du nombre de transactions). L’explication est à trouver du côté de l’offre et de la demande, certaines entreprises ayant choisi de vendre pour se libérer des liquidités (+ d’offre), tandis que d’autres ont saisi ces opportunités et/ou ont considéré l’immobilier comme une valeur refuge en attendant la reprise (+ de demande).

Du coté des valeurs, les loyers grimpent. En ville, l’ancien se loue en moyenne à 196 €/m² (contre 188 en 2020), le neuf à 238 €/m² (contre 210 en 2020). Le prime culmine à 340 €/m² sur l’immeuble Silex2 à la Part-Dieu, loué à des acteurs du numérique, du coworking et du monde de l’assurance.

Car les acteurs du marché évoluent à l’image de la société. Parmi les plus grandes transactions, on retrouve, outre ceux cités plus haut, des organismes de formation (28 000 m² vendus à EM Lyon à Gerland et 18 000 m² vendus à IONIS Education Group à Vaise, 4 000 m² loués par AFIP Formations à Villeurbanne), du e-commerce, des entreprises du monde de la santé, des fournisseurs d’énergie et des acteurs de la mobilité.

Les questions de mobilité et énergie influent également sur la répartition géographique du marché tertiaire. L’intramuros domine avec 77% de la demande placée effectuée à Lyon ou Villeurbanne. Gerland reste en tête (pour la 4e année consécutive) avec 22% de la demande placée, suivi par Vaise et la Part-Dieu à égalité avec 13%. Villeurbanne est juste derrière avec 12% des volumes transactés. Le point commun de ces secteurs, une offre de transports en commun exceptionnelle dans des quartiers d’affaires reconnus ou en plein développement.

Avec 470 000 m² d’offre disponible à 6 mois et 5,8% de vacance, il reste de la place pour de nouveaux développements en 2022. Sans compter que de nouvelles livraisons sont prévues en cours d’année. L’attrait du neuf ne devrait pas se démentir. L’ancien rencontrera plus de difficultés et devra prendre en compte les questions énergétiques et des usages pour trouver preneur. L’offre diversifiée répondra en tout cas aux gouts de chacun et 2022 continuera de dessiner la courbe ascendante de la reprise.

L’Activité reprend dans tous les sens du terme

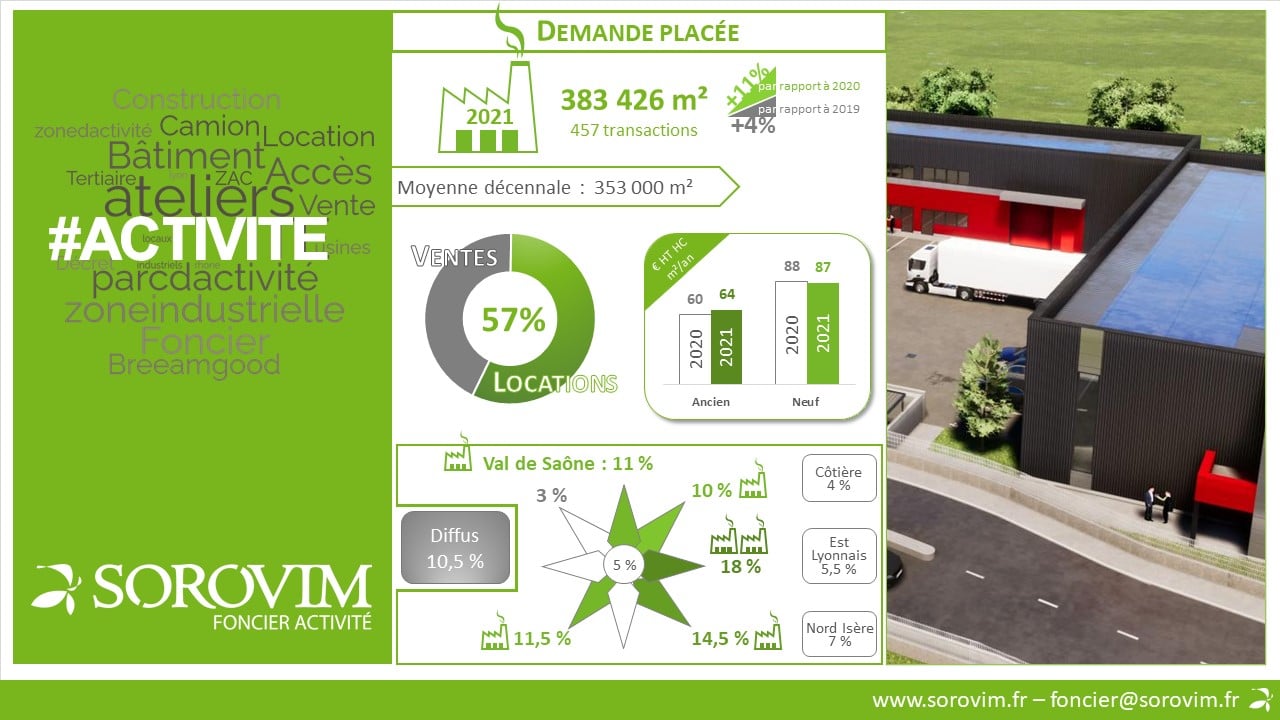

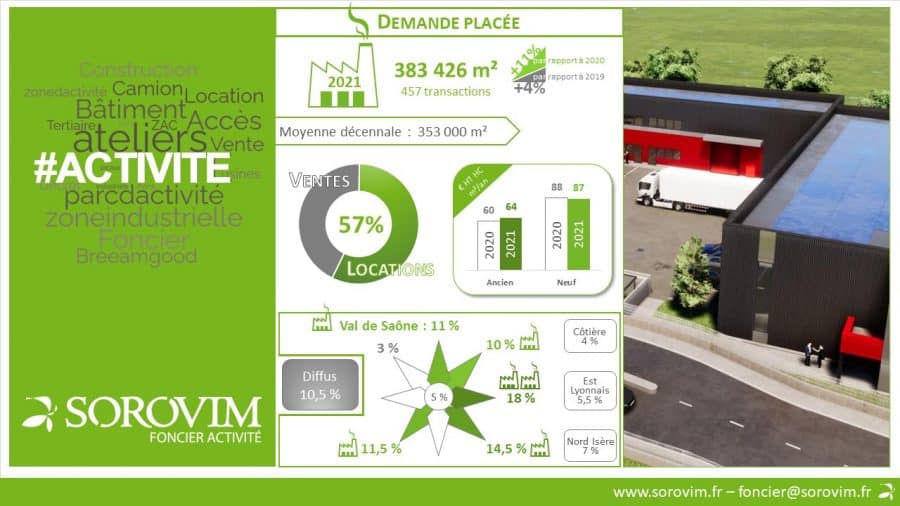

Alors que le monde du travail apprend de plus en plus à s’accommoder du coronavirus, c’est d’autant plus le cas de l’industrie rarement fermée en 2021 et toujours entreprenante. Du coup, après un petit recul de 6% en 2020, le marché des locaux d’activité redémarre avec une demande placée 2021 qui est 11% au-dessus de 2020 et de la moyenne décennale. Avec 383 426 m² placés, c’est, comme pour le bureau, la 3e meilleure performance des 10 dernières années. C’est aussi l’année où les transactions furent les plus nombreuses avec 457 opérations (370 en 2020, 348 en moyenne sur 10 ans).

Les surfaces sont cependant plus petites. 57% des opérations se sont fait sur des locaux de moins de 500 m², 20% sur des surfaces comprises entre 500 et 1000 m². Car les grands volumes se font rares. L’industrie manque de foncier et par conséquent de place pour construire des grands bâtiments industriels et parcs d’activité. Les programmes prévus ont de plus été ralentis par les difficultés du monde de la construction (pénurie des matériaux et de la main d’œuvre impactée par le Covid). L’offre s’est donc réduite en 2021 et en décembre seuls 400 000 m² sont disponibles à 6 mois.

Parallèlement, les loyers moyens ont grimpé dans l’ancien, 64 €/m² au lieu de 60 €/m² en 2020, et se sont stabilisés dans le neuf (87 €/m² en moyenne). Les loyers neufs devraient toutefois repartir à la hausse en 2022 car

- Avec seulement 10% de neuf dans l’offre à 6 mois (offre exceptionnellement basse rappelons-le), ce neuf sera particulièrement rare

- L’évolution du bâti (et des coûts de construction) font que les livraisons de 2022 seront particulièrement de standing (mais aussi particulièrement chères)

- Le prix du foncier ayant doublé en 10 ans, cette hausse va évidemment être répercutée sur les prix et loyers à la livraison…

Autre conséquence du manque d’offre et de foncier, l’industrie s’étale, (principalement) sur le croissant Est de l’agglomération, en 2e et 3e couronnes, et dans le Sud-Ouest du Grand Lyon avec notamment cette vente exceptionnelle de 25 000 m² à Vourles (achetés par Proform, un fabricant de pièces industrielles en métal). Cet éloignement des locaux d’activité entraîne malheureusement des besoins accrus en transports pour les personnels venant des zones résidentielles vers les zones industrielles et pour les produits de l’industrie vers les centres de distribution. Le croissant Est répond partiellement à cette demande avec la proximité de l’aéroport et un réseau de transports étendu. Ces soutiens ne sont toutefois pas répartis équitablement et ont une portée limitée.

« Dans les années à venir, le maintien de la dynamique des locaux d’activité sera tributaire de la libération de fonciers par les collectivités, couplées avec la rénovation de friches industrielles et bâtiments obsolètes. La verticalisation de l’activité sera probablement une solution complémentaire. Les premières réalisations lyonnaises vont bientôt voir le jour. » – Jean-Christophe Serbonnet, Responsable Foncier-Activité

Logistique : l’activité en pire

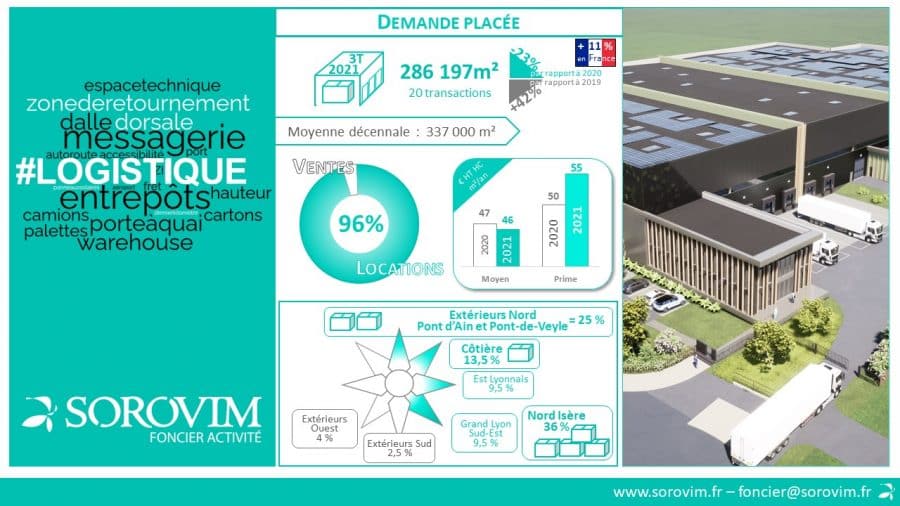

Certains des constats de l’immobilier industriel sont exacerbés dans l’immobilier logistique : manque de foncier, réduction des surfaces, éloignement des implantations, offre en baisse, … Résultat, alors que le marché progresse de 11% en France, dans le Rhône il recule de 23%. Avec 286 197 m² en 2021, on est même 15% sous la moyenne décennale de 337 000 m².

Pas de deal XXL. Sur les 20 transactions de l’année, seules 2 dépassent les 30 000 m² et pas une au-dessus des 40.000 m². En moyenne, comptez 14 000 m² par transaction. En 2020, 22 bâtiments logistiques avaient été transactés, avec une moyenne de 17 000 m² par opération et 2 entrepôts de grande envergure de 43 et 49 000 m² à l’Est de Lyon.

L’opération 2021 le plus importante porte sur 37 930 m² loués à Miribel les Echets, unique opération du secteur Côtière mais qui la place sur la 3e marche du podium de la demande placée avec 13,5% des m². En seconde position, un peu plus loin mais dans la même direction, suit l’Extérieur Nord avec 25 % des volumes répartis en 3 opérations de 12 000, 27 000 et 32 000 m² à Pont d’Ain et Pont-de-Veyle. Plus au sud, le Nord Isère prend la première place et plus grande part du marché avec 36% des m² en 9 locations portant sur des surfaces comprises entre 6 000 et 16 000 m². On est loin de la périphérie lyonnaise et la crainte est réelle de voir les acteurs de la filière (prestataires logistiques principalement et chargeurs ensuite) chercher des emplacements et bâtiments dans des régions plus logistiquement hospitalières.

Car l’offre dans le Rhône ne suffit pas. 138 000 m² disponibles à 6 mois, c’est moins de la moitié de la demande placée 2021 et historiquement bas. Pourtant la demande est là. Lyon est sur la dorsale logistique avec port, aéroport et réseau de terrestre étendu (rail, route, autoroute). Lyon produit, consomme, importe, exporte et par là a besoin d’infrastructures de stockage, de tri, de livraison.

Comme pour l’activité encore, la balle est dans le camp des collectivités d’un coté pour les autorisations et permis. De l’autre côté, les investisseurs et propriétaires devront pouvoir ramasser cette balle pour proposer des bâtiments répondant d’avantage au développement du e-commerce, à la rareté foncière (avec ici aussi une recherche à faire sur une certaine verticalité pour moins d’emprise et d’artificialisation des sols) et aux défis environnementaux portants sur les questions de construction, consommation et acheminement.

Du coté des valeurs, les entrepôts maintiennent un loyer moyen autour des 46-47 €/m². Le loyer prime est de 55€/m² sur un bâtiment de seconde main de 12 700 m² à Corbas, au Sud-Est de l’agglomération lyonnaise. Ces loyers sont susceptibles de grimper en 2022 au vu de la rareté de l’offre mais aussi de la qualité des programmes qui seront livrés en cours d’année. Certains entrepôts neufs, aujourd’hui en cours de commercialisation, affichent un loyer de 57€/m².

1,17 milliard d’euro en Investissement : recul stabilisé

Après une baisse de 27% en 2020, l’investissement en immobilier d’entreprise recule encore en 2021 avec 26% de moins que l’année précédente. Toutefois, ce recul doit être analysée comme une décrue car les investisseurs sont bien au rendez-vous. La fin d’année a été très dynamique et le 4e trimestre concentre à lui seul 68% des montants investis en 2021. L’année complète aurait pu être aussi fructueuse si le marché avait proposé d’avantage d’actifs à rendement immédiat, qui sont aujourd’hui les plus plébiscités par les investisseurs.

Le recul est également à nuancer selon les différents types d’actifs et au regard des tendances des 10 dernières années. Rappelons que 2019 avait été une année exceptionnelle. Les investissements avaient quasiment doublé en an, avec notamment ½ milliard d’euros investis en plus en immobilier commercial. Sans surprise, ce secteur est aujourd’hui très impacté par le contexte lié au coronavirus. Les commerces avaient ainsi récolté 624 M€ d’investissement en 2019, puis seulement 338 M€ en 2021 et enfin 55 M€ en 2021.

La logistique subit aussi une partie du recul des chiffres 2021, passant de 175 Millions d’€ en 2019, à 117 M€ en 2020, puis à 54 M € en 2021. Cette chute, malgré la demande des investisseurs, découle surtout d’une offre d’actifs insuffisante. Cette rareté des produits CORE, combinée à la demande exceptionnelle et croissante des investisseurs, génère un taux Prime record à 3,40%.

Ce taux prime de 3,40 % se retrouve également en référence sur le secteur de l’investissement dans l’immobilier de bureaux. Les volumes ont diminué de 16% en 1 an et de 34 % en 2 ans mais restent au-dessus de la moyenne décennale de 869 M€. Avec 904 M€, le bureau représente la plus grosse part du marché avec 79%, une tendance récurrente sur ces dernières années pour Lyon 2e ville tertiaire de France.

Les locaux d’activité réalisent la seule progression avec une hausse de 62% en un an. 132 millions d’euros investis : c’est presque 3 fois le montant de 2019 ou de 2018. Cette hausse des investissements en locaux d’activité est constante depuis 5 ans. Elle est sans doute le signe d’une volonté d’augmenter et améliorer nos capacités de productions locales, un symptôme aussi du coronavirus.

Les principaux investisseurs du marché lyonnais sont majoritairement des acteurs français suivis par des investisseurs étrangers fidèles. Lyon garde son rang de 1ère ville de région pour l’investissement en immobilier d’entreprise. Ses 1,17 milliards en 2021 ne pourraient être bridés à l’avenir que par un manque d’offre et d’opportunités. Les OAT restent bas et les taux de rendement sont susceptibles de baisser encore. En immobilier logistique, une rentabilité à 3,30% est déjà attendue en 2022. Mais soyons vigilants et gardons un œil sur les taux d’intérêt. Le dynamisme retrouvé sur la fin d’année 2021 laisse déjà présager un bon démarrage pour 2022.

Articles de la même catégorie

Voir plus d'articles